Вы наверняка слышали этот совет: начинать откладывать на пенсию стоит как можно раньше. И это не просто формальность — каждый год промедления может серьёзно сократить ваш будущий капитал.

Даже небольшие, но регулярные взносы, сделанные вовремя, со временем превращаются в десятки миллионов рублей — всё благодаря силе сложного процента. Главное — не откладывать первый шаг «на потом».

Давайте разберёмся, почему ранний старт так сильно влияет на ваш финансовый результат.

Даже небольшие, но регулярные взносы, сделанные вовремя, со временем превращаются в десятки миллионов рублей — всё благодаря силе сложного процента. Главное — не откладывать первый шаг «на потом».

Давайте разберёмся, почему ранний старт так сильно влияет на ваш финансовый результат.

Сила сложного процента

Сложный процент работает так: доходность начисляется не только на ваши вложения, но и на уже заработанный доход. Деньги начинают «приносить» новые деньги.

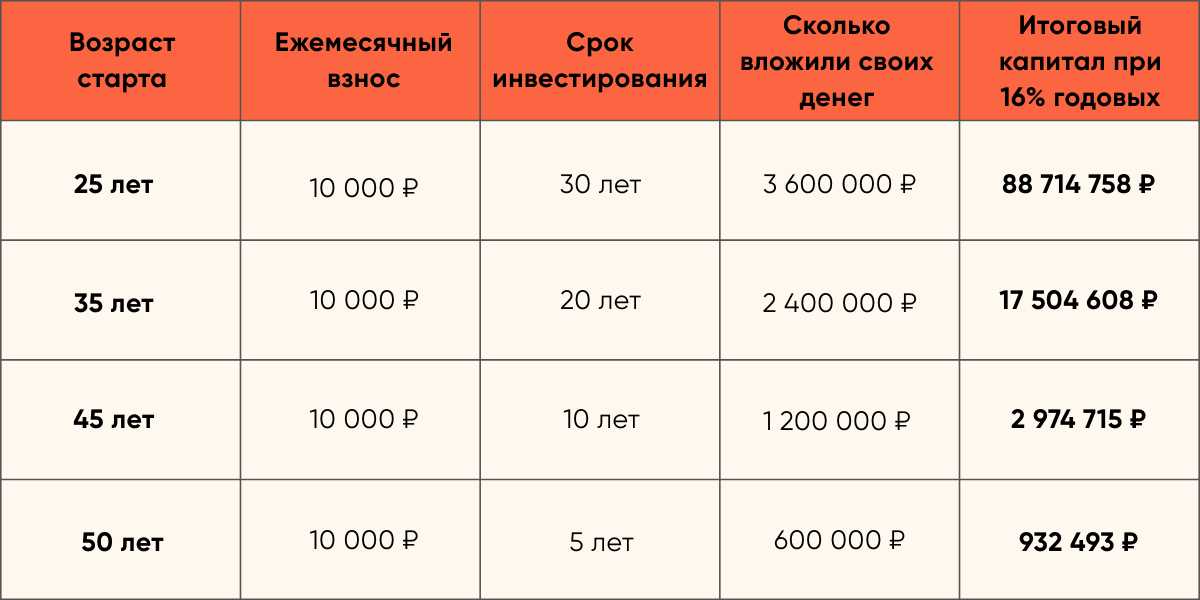

Пример:

Разница почти в 5 раз!

Пример:

- Предположим, вы планируете выйти на пенсию в 55 лет. Если начать в 25 лет и инвестировать по 10 000 рублей в месяц под 16% годовых, через 30 лет капитал составит 88,7 млн рублей.

- Если начать делать то же самое на 10 лет позже, то итоговый капитал составит —17,5 миллионов рублей.

Разница почти в 5 раз!

Сколько стоит промедление

Чем позже вы начинаете, тем меньше работает сложный процент и тем меньше итоговый результат.

Меньше нагрузка на бюджет

Если вы начинаете откладывать в молодости, достаточно небольших сумм, чтобы к пенсии получить значительный капитал. Позднее те же деньги приходится «догонять» большими взносами. Например, чтобы к 55 годам накопить такую же сумму, как тот, кто начал на 10 лет позже придется откладывать в 5 раз больше.

Ранний старт снижает финансовую нагрузку на текущий бюджет, делает процесс накопления более комфортным и позволяет постепенно увеличивать взносы по мере роста дохода. Это помогает формировать привычку инвестировать без сильного давления на повседневные расходы.

Больше времени на рост и восстановление

Фондовый рынок не растёт линейно — он подвержен колебаниям, кризисам и периодам стагнации. Это нормально: падения — часть инвестиционного пути.

Если вы начинаете инвестировать в 25–30 лет, у вас впереди 20–30 лет до пенсии. Этого достаточно, чтобы пережить несколько кризисов, перекрыть временные просадки и получить выгоду от роста на длинном горизонте.

А если вы начинаете в 45 или позже, у вас меньше времени на восстановление после падений. В такой ситуации приходится избегать рисков и делать портфель более консервативным (например, сдвигать в сторону облигаций), что снижает его потенциальную доходность — часто в 2–3 раза по сравнению с акциями.

Если вы начинаете инвестировать в 25–30 лет, у вас впереди 20–30 лет до пенсии. Этого достаточно, чтобы пережить несколько кризисов, перекрыть временные просадки и получить выгоду от роста на длинном горизонте.

А если вы начинаете в 45 или позже, у вас меньше времени на восстановление после падений. В такой ситуации приходится избегать рисков и делать портфель более консервативным (например, сдвигать в сторону облигаций), что снижает его потенциальную доходность — часто в 2–3 раза по сравнению с акциями.

Финансовая гибкость в будущем

Ранний старт даёт не только более внушительный капитал, но и больше свободы:

- можно выйти на пенсию раньше;

- можно в середине карьеры взять паузу на отдых и путешествия, пока вы еще молоды;

- на пенсии вы сможете тратить не только на базовые расходы, но и на путешествия или хобби;

- передать капитал детям или внукам.

Как начать инвестировать на пенсию

- Определите комфортную сумму: даже 1 000–5 000 ₽ в месяц сыграют большую роль на длинном горизонте.

- Постепенно увеличивайте взносы по мере роста вашего дохода.

Главное: не ждите «лучшего момента». Начать сейчас — лучший способ накопить на пенсию и обеспечить себе финансовую свободу.

Если вы хотите научиться грамотно формировать пенсионный портфель, мы будем рады видеть вас в нашем клубе инвесторов:

ВСТУПИТЬ В АНТИКЛУБ ОТ 1495 РУБ В МЕСЯЦ