Недавно Рамит Сети, автор книги “Я научу тебя быть богатым” написал:

«Решение увеличить долю накоплений и инвестиций всего на 1% ежегодно принесет вам в итоге денег больше, чем весь кофе, который вы когда-либо могли купить в своей жизни.

Поэтому стоит сосредоточиться на вопросах за $30,000, а не за $3».

На что финансовый советник Мэг Бартельт ответила:

«Теперь каждый раз, когда я слышу о том, чтобы откладывать на 1% больше, я думаю о примере, который гласит:

Если вы поработаете на 1 месяц дольше до пенсии - это то же самое, что откладывать на 1% больше ежегодно в течение 10 лет перед выходом на пенсию.

Если вы поработаете на 3-6 месяцев дольше - это равноценно тому, чтобы откладывать на 1% больше в течение 30 лет».

Правы ли они? Принесет ли работа в течение несколько дополнительных месяцев перед пенсией такой же эффект, как десятилетия прилежных накоплений? Или есть здесь что-то еще?

Давайте разберемся в этой статье.

Для начала посмотрим, насколько раньше вы бы смогли выйти на пенсию, если бы начали откладывать на 1%, 5%, 10% больше на протяжении 10 лет.

«Решение увеличить долю накоплений и инвестиций всего на 1% ежегодно принесет вам в итоге денег больше, чем весь кофе, который вы когда-либо могли купить в своей жизни.

Поэтому стоит сосредоточиться на вопросах за $30,000, а не за $3».

На что финансовый советник Мэг Бартельт ответила:

«Теперь каждый раз, когда я слышу о том, чтобы откладывать на 1% больше, я думаю о примере, который гласит:

Если вы поработаете на 1 месяц дольше до пенсии - это то же самое, что откладывать на 1% больше ежегодно в течение 10 лет перед выходом на пенсию.

Если вы поработаете на 3-6 месяцев дольше - это равноценно тому, чтобы откладывать на 1% больше в течение 30 лет».

Правы ли они? Принесет ли работа в течение несколько дополнительных месяцев перед пенсией такой же эффект, как десятилетия прилежных накоплений? Или есть здесь что-то еще?

Давайте разберемся в этой статье.

Для начала посмотрим, насколько раньше вы бы смогли выйти на пенсию, если бы начали откладывать на 1%, 5%, 10% больше на протяжении 10 лет.

Откладывать больше в течение 10 лет: способно ли это что-то кардинально поменять?

Представьте, что у вас осталось ровно 10 лет до пенсии. Вы прилежно откладывали деньги на протяжении большей части вашей карьеры и уверены, что у вас будет достаточно средств, чтобы перестать работать ровно через десять лет. Однако в глубине души вы хотели бы выйти на пенсию пораньше.

К сожалению, вы знаете, что для этого вам придется сократить свои нынешние расходы – с целью накопить больше. Но прежде чем принять это решение, вы бы хотели знать, стоит ли игра свеч.

Предположим, что откладывая сейчас на 1% больше, вы сможете выйти на пенсию на 1 месяц раньше (как и предполагает Мэг Бартельт). Будет ли это равноценно вашим усилиям? Возможно, нет. Но что, если предположить, что откладывая на 1% больше сегодня, вы сможете перестать работать на 1 год раньше? Будет ли тогда эта жертва иметь смысл?

Хорошая новость заключается в том, что мы можем точно подсчитать, насколько раньше вы сможете выйти на пенсию при увеличении вашей ставки накоплений на 1%. Плохая новость состоит в том, что это напрямую зависит от ваших нынешних действий - от того, сколько именно вы откладываете сегодня.

Почему ваш текущий уровень накоплений так важен для определения срока выхода на пенсию? Потому что абсолютное увеличение ставки накоплений на 1% имеет гораздо бОльший эффект на тех, у кого ставка накоплений сегодня ниже, чем на тех, у кого она выше. Пример ниже это хорошо проиллюстрирует.

Представьте себе человека, который зарабатывает $100,000 в год и должен откладывать 5% в год, чтобы выйти на пенсию через 10 лет. За это время он накопит в общей сложности $50,000 [5% * $100,000 * 10 лет]. Если вы увеличите его ставку накоплений на 1% (до общих 6%), он достигнет своей цели в $50,000 более, чем на один год раньше [6% * $100,000 * 9 лет > $50,000].

Теперь возьмем другого человека, который зарабатывает $100,000 и должен откладывать 50% в год, чтобы выйти на пенсию через 10 лет. За это время он накопит $500,000 [50% * $100,000 * 10 лет]. Насколько раньше он сможет выйти на пенсию, если увеличит свою ставку накоплений на 1% (до общих 51%)? Всего на 1 месяц.

Этот простой пример наглядно демонстрирует, как при повышении ставки накоплений люди с высокой ставкой получают заметно меньше преимуществ по сравнению с теми, у кого уровень накоплений низкий.

Что еще более важно, этот пример показывает, насколько легко твит Мэг Бартельт может ввести людей в заблуждение. Действительно, увеличение накоплений на 1% в год в течение 10 лет может сдвинуть вашу дату выхода на пенсию на совсем незначительный срок (1 месяц) – но только в том случае, если ваша ставка накоплений составляет 50%. Если же ваш текущий уровень накоплений более реалистичный (5-20%), его повышение на 1% в год в течение 10 лет окажет более серьезное влияние.

Мы можем проиллюстрировать это на графике, который покажет, насколько раньше вы сможете выйти на пенсию (в месяцах), увеличивая долю накоплений на 1%. Это справедливо для накопительных ставок от 5% до 50% и в том случае, если ваш горизонт выхода на пенсию составляет 10 лет.

К сожалению, вы знаете, что для этого вам придется сократить свои нынешние расходы – с целью накопить больше. Но прежде чем принять это решение, вы бы хотели знать, стоит ли игра свеч.

Предположим, что откладывая сейчас на 1% больше, вы сможете выйти на пенсию на 1 месяц раньше (как и предполагает Мэг Бартельт). Будет ли это равноценно вашим усилиям? Возможно, нет. Но что, если предположить, что откладывая на 1% больше сегодня, вы сможете перестать работать на 1 год раньше? Будет ли тогда эта жертва иметь смысл?

Хорошая новость заключается в том, что мы можем точно подсчитать, насколько раньше вы сможете выйти на пенсию при увеличении вашей ставки накоплений на 1%. Плохая новость состоит в том, что это напрямую зависит от ваших нынешних действий - от того, сколько именно вы откладываете сегодня.

Почему ваш текущий уровень накоплений так важен для определения срока выхода на пенсию? Потому что абсолютное увеличение ставки накоплений на 1% имеет гораздо бОльший эффект на тех, у кого ставка накоплений сегодня ниже, чем на тех, у кого она выше. Пример ниже это хорошо проиллюстрирует.

Представьте себе человека, который зарабатывает $100,000 в год и должен откладывать 5% в год, чтобы выйти на пенсию через 10 лет. За это время он накопит в общей сложности $50,000 [5% * $100,000 * 10 лет]. Если вы увеличите его ставку накоплений на 1% (до общих 6%), он достигнет своей цели в $50,000 более, чем на один год раньше [6% * $100,000 * 9 лет > $50,000].

Теперь возьмем другого человека, который зарабатывает $100,000 и должен откладывать 50% в год, чтобы выйти на пенсию через 10 лет. За это время он накопит $500,000 [50% * $100,000 * 10 лет]. Насколько раньше он сможет выйти на пенсию, если увеличит свою ставку накоплений на 1% (до общих 51%)? Всего на 1 месяц.

Этот простой пример наглядно демонстрирует, как при повышении ставки накоплений люди с высокой ставкой получают заметно меньше преимуществ по сравнению с теми, у кого уровень накоплений низкий.

Что еще более важно, этот пример показывает, насколько легко твит Мэг Бартельт может ввести людей в заблуждение. Действительно, увеличение накоплений на 1% в год в течение 10 лет может сдвинуть вашу дату выхода на пенсию на совсем незначительный срок (1 месяц) – но только в том случае, если ваша ставка накоплений составляет 50%. Если же ваш текущий уровень накоплений более реалистичный (5-20%), его повышение на 1% в год в течение 10 лет окажет более серьезное влияние.

Мы можем проиллюстрировать это на графике, который покажет, насколько раньше вы сможете выйти на пенсию (в месяцах), увеличивая долю накоплений на 1%. Это справедливо для накопительных ставок от 5% до 50% и в том случае, если ваш горизонт выхода на пенсию составляет 10 лет.

На этом графике видно, что если ваша текущая ставка накоплений составляет 5%, увеличение ее до 6% позволит вам выйти на пенсию почти на 18 месяцев раньше. Однако это преимущество уменьшается с ростом доли накоплений. Например, если ваша текущая ставка составляет 15%, увеличение ее до 16% позволит вам выйти на пенсию всего лишь на 6 месяцев раньше. И так далее.

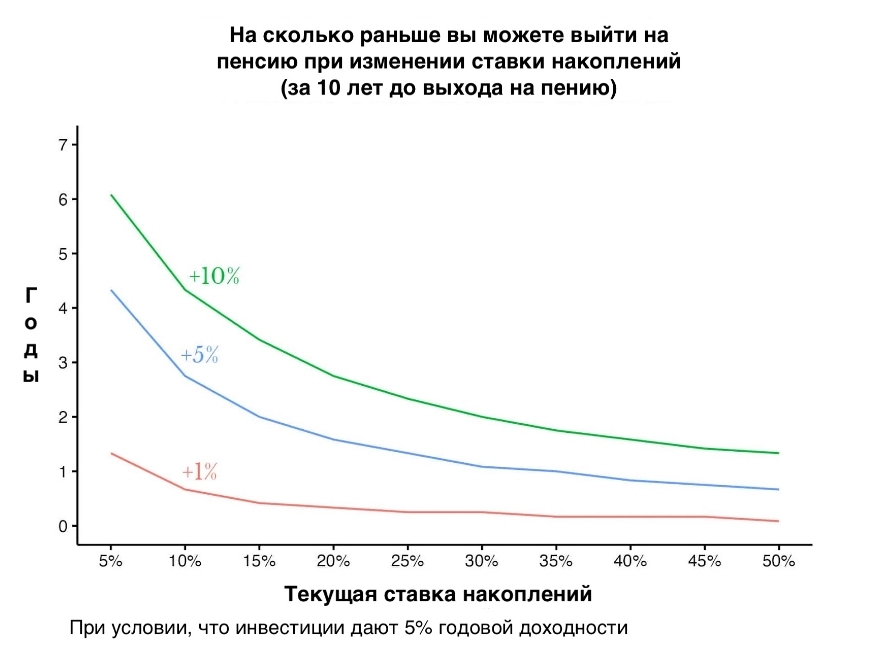

Мы можем расширить этот график, добавив кривые, показывающие увеличение ставки накоплений на 5% и 10%. Обратите внимание, что теперь ось Y измеряется в годах, а не в месяцах.

Мы можем расширить этот график, добавив кривые, показывающие увеличение ставки накоплений на 5% и 10%. Обратите внимание, что теперь ось Y измеряется в годах, а не в месяцах.

Как видно из таблицы, увеличение ваших накоплений на 5% или 10% оказывает существенное влияние на срок вашего выхода на пенсию. В частности, если ваша текущая ставка накоплений составляет 5% и вы увеличите ее на 10% (до общих 15%), вы сможете выйти на пенсию на 6 лет раньше. Однако, если ваша текущая ставка накоплений составляет 40% и вы увеличите ее на 10% (до общих 50%), вы сможете выйти на пенсию всего лишь на полтора года раньше запланированного.

Точные цифры приведены в таблице ниже, которая показывает, насколько раньше вы сможете выйти на пенсию (в годах) в зависимости от вашей текущей накопительной ставки и от того, насколько больше в целом вы накопите. График действителен для тех, чей горизонт выхода на пенсию составляет 10 лет, при условии, что эти средства будут инвестироваться под 5% годовых:

Точные цифры приведены в таблице ниже, которая показывает, насколько раньше вы сможете выйти на пенсию (в годах) в зависимости от вашей текущей накопительной ставки и от того, насколько больше в целом вы накопите. График действителен для тех, чей горизонт выхода на пенсию составляет 10 лет, при условии, что эти средства будут инвестироваться под 5% годовых:

Основные выводы из этой таблицы следующие:

Если увеличение накоплений не кажется целесообразным (основываясь на цифрах в таблице), то вы можете попробовать копить больше в течение более длительного периода времени. Об этом мы поговорим в следующем разделе.

- Увеличение ставки накоплений имеет более существенное влияние на тех, кто откладывает меньше. Переход от отсутствия (или низкой) ставки накоплений к хотя бы каким-то накоплениям дает наибольшую маржинальную выгоду. Другими словами, критически важнее начать откладывать хотя бы что-то, чем стремиться повысить ставку накоплений с 40% до 50%.

- Когда вы и так уже откладываете много, дополнительные накопления не играют значительной роли. Как видно из таблицы выше, после достижения ставки накоплений в 25% увеличение доли на 1% практически не влияет на ваш срок выхода на пенсию (если вы планируете это сделать в течение ближайших 10 лет). И хотя копить – это важно, слишком большое внимание к уровню накоплений может привести к игнорированию других важных аспектов вашей финансовой ситуации.

- Обратите внимание, таблица учитывает, что вы инвестируете со среднегодовой доходностью в 5%. Если доходность будет выше, то вы сократите срок до выхода на пенсию еще сильнее.

Если увеличение накоплений не кажется целесообразным (основываясь на цифрах в таблице), то вы можете попробовать копить больше в течение более длительного периода времени. Об этом мы поговорим в следующем разделе.

Что будет, если копить и больше, и дольше?

Если вы действительно хотите выйти на пенсию раньше, вам придется копить больше в течение длительного периода времени. Детали можно проследить по таблицам ниже, которые показывают, насколько раньше вы сможете выйти на пенсию (в годах) в зависимости от вашей текущей ставки накоплений и того, насколько больше вы сможете накопить в целом (для тех, кто находится в диапазоне 20 и 30 лет до момента выхода на пенсию).

Ниже таблица, показывающая, насколько раньше вы сможете закончить работать, если увеличите ставку накоплений (в том случае, если до пенсии вам еще 20 лет):

Ниже таблица, показывающая, насколько раньше вы сможете закончить работать, если увеличите ставку накоплений (в том случае, если до пенсии вам еще 20 лет):

А вот таблица для тех, чей горизонт выхода на пенсию составляет 30 лет. Здесь указано, насколько раньше вы сможете выйти на пенсию при увеличении ставки накоплений на разную величину:

Показательным является то, что даже если вы будете копить на 1% больше в течение 30 лет, вы не сможете выйти на пенсию и на 1 год раньше (справедливо для большинства накопительных ставок).

В этой части Мэг Бартельт действительно оказалась достаточно точной. А именно, увеличение накопительной ставки на 1% в течение 30 лет (с текущей ставкой в 30%) увеличило бы вашу пенсию всего на 6 месяцев - как она и утверждала. Однако, если ваш уровень накоплений намного ниже и составляет всего 5%, увеличение его до 6% позволит вам выйти на пенсию почти на 3 года раньше. Еще раз обращаю внимание, что в расчетах используется довольно консервативная доходность сбережений на уровне 5% годовых. Скорость накоплений будет увеличиваться пропорционально увеличению ставки доходности, и это может существенно ускорить ваш выход на пенсию.

Данные доказывают, как совсем небольшие изменения в уровне накоплений могут иметь серьезный совокупный эффект, что позволит вам выйти на пенсию гораздо раньше.

Теперь, когда мы изучили эффект накопления больших сумм в течение длительного периода времени, давайте подытожим и разберемся, почему все это имеет значение.

В этой части Мэг Бартельт действительно оказалась достаточно точной. А именно, увеличение накопительной ставки на 1% в течение 30 лет (с текущей ставкой в 30%) увеличило бы вашу пенсию всего на 6 месяцев - как она и утверждала. Однако, если ваш уровень накоплений намного ниже и составляет всего 5%, увеличение его до 6% позволит вам выйти на пенсию почти на 3 года раньше. Еще раз обращаю внимание, что в расчетах используется довольно консервативная доходность сбережений на уровне 5% годовых. Скорость накоплений будет увеличиваться пропорционально увеличению ставки доходности, и это может существенно ускорить ваш выход на пенсию.

Данные доказывают, как совсем небольшие изменения в уровне накоплений могут иметь серьезный совокупный эффект, что позволит вам выйти на пенсию гораздо раньше.

Теперь, когда мы изучили эффект накопления больших сумм в течение длительного периода времени, давайте подытожим и разберемся, почему все это имеет значение.

Резюме

Решение о том, чтобы начать откладывать больше для того, чтобы выйти на пенсию раньше, не является однозначным. Как вы видели в этой статье, это зависит от множества факторов, в частности: от вашей текущей ставки накоплений, от того, насколько больше вы хотите сэкономить и насколько близко вы находитесь к пенсионному возрасту.

Если ваш нынешний уровень накоплений незначительный, сохранение большей суммы может оказать значительное влияние на то, насколько раньше вы сможете закончить работать. Однако по мере увеличения вашей текущей ставки накоплений, решение о сохранении большей суммы становится более сложным.

Например, стоит ли сохранять на 10% больше в течение 20 лет, чтобы выйти на пенсию на 4 года раньше? А что насчет увеличения накоплений на 1% в течение 30 лет, чтобы вы могли прекратить работу на полгода раньше? Стоит ли игра свеч? У каждого из вас будет свой ответ на этот вопрос.

Очень важно найти хрупкий баланс между накоплениями на будущее и тем, насколько вы наслаждаетесь жизнью сегодня.

______

Если ваш нынешний уровень накоплений незначительный, сохранение большей суммы может оказать значительное влияние на то, насколько раньше вы сможете закончить работать. Однако по мере увеличения вашей текущей ставки накоплений, решение о сохранении большей суммы становится более сложным.

Например, стоит ли сохранять на 10% больше в течение 20 лет, чтобы выйти на пенсию на 4 года раньше? А что насчет увеличения накоплений на 1% в течение 30 лет, чтобы вы могли прекратить работу на полгода раньше? Стоит ли игра свеч? У каждого из вас будет свой ответ на этот вопрос.

Очень важно найти хрупкий баланс между накоплениями на будущее и тем, насколько вы наслаждаетесь жизнью сегодня.

______

Источники: Ramith Sethi, Meg Bartelt, Nick Magguili “Should You Save More to Retire Earlier”