И в инвестициях, и в жизни существуют два вида рисков - быстрый и медленный.

Быстрый риск - это то, что попадает в заголовки новостей. То, о чем нас предупреждают каждый день:

Не езди без ремня безопасности.

Не изменяй своему супругу/супруге.

Не набирай слишком много долгов и кредитов.

Причина проста - последствия быстрых рисков разрушительны и наступают мгновенно. Вы получаете тяжелые травмы. Вы разводитесь. Вы становитесь банкротом. При быстром риске жизнь разделяется на «до» и «после».

Но существуют еще и медленные риски. Медленный риск - это сумма плохих решений, которые в конечном итоге приводят к нежелательному результату. Это развитие сердечно-сосудистых заболеваний после десятилетий неправильного питания. Это развод после многих лет пренебрежения своим партнером. Это годы попыток накопить денег, используя только депозиты, облигации с низким риском, а то и вовсе наличную валюту, при этом избегая акций из-за того, что они “опасны”.

С медленными рисками нет какого-то конкретного события, указав на которое можно сказать: "Вот тот момент, когда я ошибся – и после него все пошло наперекосяк". Нет. В медленных рисках есть только кумулятивный (или накопительный) эффект неправильных решений, которые в итоге приводят нас не туда.

Самая простая аналогия для понимания различий между быстрыми и медленными рисками - это героин и сигареты. Героин - это быстрый риск, сигареты - медленный. Героин склонен убивать людей быстро (и особенно быстро при передозировке), тогда как сигареты также убивают людей, но медленно.

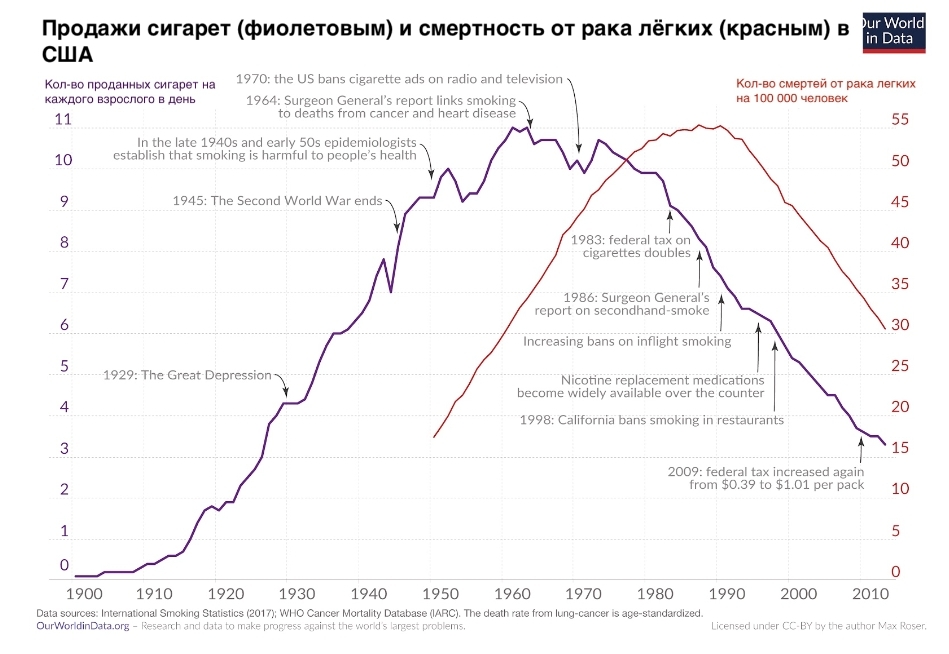

Если вы изучите графики, показывающие продажи сигарет и уровень смертности от рака легких в США, то вы увидите, о чем я говорю:

Быстрый риск - это то, что попадает в заголовки новостей. То, о чем нас предупреждают каждый день:

Не езди без ремня безопасности.

Не изменяй своему супругу/супруге.

Не набирай слишком много долгов и кредитов.

Причина проста - последствия быстрых рисков разрушительны и наступают мгновенно. Вы получаете тяжелые травмы. Вы разводитесь. Вы становитесь банкротом. При быстром риске жизнь разделяется на «до» и «после».

Но существуют еще и медленные риски. Медленный риск - это сумма плохих решений, которые в конечном итоге приводят к нежелательному результату. Это развитие сердечно-сосудистых заболеваний после десятилетий неправильного питания. Это развод после многих лет пренебрежения своим партнером. Это годы попыток накопить денег, используя только депозиты, облигации с низким риском, а то и вовсе наличную валюту, при этом избегая акций из-за того, что они “опасны”.

С медленными рисками нет какого-то конкретного события, указав на которое можно сказать: "Вот тот момент, когда я ошибся – и после него все пошло наперекосяк". Нет. В медленных рисках есть только кумулятивный (или накопительный) эффект неправильных решений, которые в итоге приводят нас не туда.

Самая простая аналогия для понимания различий между быстрыми и медленными рисками - это героин и сигареты. Героин - это быстрый риск, сигареты - медленный. Героин склонен убивать людей быстро (и особенно быстро при передозировке), тогда как сигареты также убивают людей, но медленно.

Если вы изучите графики, показывающие продажи сигарет и уровень смертности от рака легких в США, то вы увидите, о чем я говорю:

Задержка в 25 лет между этими двумя графиками свидетельствует о том, что в среднем требуется примерно 25-летний стаж курения для развития смертельного рака легких. Ни одна отдельно взятая сигарета не вызывает рак моментально. Но все они вместе, скорее всего, это сделают.

К сожалению, в большинстве случаев, когда люди рассуждают о риске, они имеют в виду быстрый риск. Почему? Потому что эволюция научила нас избегать быстрых рисков. Мы эволюционировали, чтобы понимать, что шорох в траве позади нас – это скорее всего хищник, а не что-то иное. И если бы мы не делали таких предположений, то вряд ли смогли бы передать свои гены – нас бы попросту уже не существовало.

Но если в древности предубеждение против быстрых рисков было полезным, то для современных инвесторов оно может нести больше вреда, чем пользы. Боязнь быстрых рисков означает опасение относительно тех самых активов, которые нам необходимы для построения благосостояния в долгосрочной перспективе. Наиболее очевидно это становится при рассмотрении степени риска, которые имеют разные классы активов, на временной шкале.

К примеру, акции имеют много быстрых, но мало медленных рисков. Так, индекс S&P 500 может упасть на 20% завтра, но через 30 лет он с огромной долей вероятности будет значительно выше, чем сегодня. С другой стороны, наличные деньги имеют много медленных рисков, но мало быстрых. Так, в следующем году на каждый доллар вы сможете купить примерно столько же товаров, сколько сегодня. Но через 30 лет? Гораздо меньше.

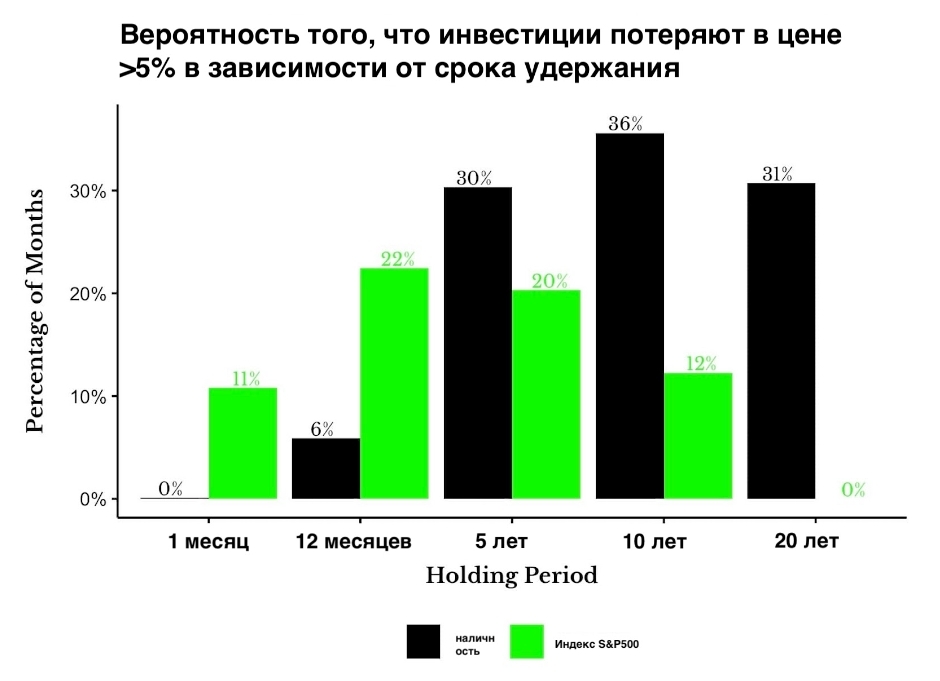

Наиболее наглядно это можно проследить, рассмотрев вероятность снижения стоимости наличных средств и индекса S&P 500 на 5% и более (в реальном выражении) на различных временных горизонтах. Как видно на графике ниже, в то время как наличные средства редко падают более, чем на 5% в краткосрочной перспективе (вспышки высокой инфляции случаются редко), но на протяжении более длительных периодов времени они существенно теряют свою покупательную способность. Для индекса S&P 500 верно обратное: он часто теряет стоимость в краткосрочной перспективе, но на более длительных временных промежутках обычно растет.

К сожалению, в большинстве случаев, когда люди рассуждают о риске, они имеют в виду быстрый риск. Почему? Потому что эволюция научила нас избегать быстрых рисков. Мы эволюционировали, чтобы понимать, что шорох в траве позади нас – это скорее всего хищник, а не что-то иное. И если бы мы не делали таких предположений, то вряд ли смогли бы передать свои гены – нас бы попросту уже не существовало.

Но если в древности предубеждение против быстрых рисков было полезным, то для современных инвесторов оно может нести больше вреда, чем пользы. Боязнь быстрых рисков означает опасение относительно тех самых активов, которые нам необходимы для построения благосостояния в долгосрочной перспективе. Наиболее очевидно это становится при рассмотрении степени риска, которые имеют разные классы активов, на временной шкале.

К примеру, акции имеют много быстрых, но мало медленных рисков. Так, индекс S&P 500 может упасть на 20% завтра, но через 30 лет он с огромной долей вероятности будет значительно выше, чем сегодня. С другой стороны, наличные деньги имеют много медленных рисков, но мало быстрых. Так, в следующем году на каждый доллар вы сможете купить примерно столько же товаров, сколько сегодня. Но через 30 лет? Гораздо меньше.

Наиболее наглядно это можно проследить, рассмотрев вероятность снижения стоимости наличных средств и индекса S&P 500 на 5% и более (в реальном выражении) на различных временных горизонтах. Как видно на графике ниже, в то время как наличные средства редко падают более, чем на 5% в краткосрочной перспективе (вспышки высокой инфляции случаются редко), но на протяжении более длительных периодов времени они существенно теряют свою покупательную способность. Для индекса S&P 500 верно обратное: он часто теряет стоимость в краткосрочной перспективе, но на более длительных временных промежутках обычно растет.

Этот график показывает, что на протяжении отдельно взятого месяца есть 11% вероятность того, что индекс S&P 500 снизится на 5% или более (в реальном выражении). При этом вероятность того, что за такой же период времени ваши доллары обесценятся на 5% или более равна практически 0. На промежутке длиною в год вероятность снижения индекса S&P500 на 5% и более составляет 22%, а для наличных 6%, и так далее.

Как видно, с расширением временного диапазона риск потери денег в акциях уменьшается, в то время как риск потери денег в наличных средствах растет (их буквально “съедает” инфляция). Причем под наличными средствами тут имеются в виду 1-месячные казначейские векселя. Если вы храните наличку под матрасом или на счете без процентов, цифры будут гораздо хуже.

В любом случае, представленный выше график прекрасно иллюстрирует разницу между быстрыми и медленными рисками и как эта зависимость меняется с течением времени. Как отметил Питер Л. Бернштейн в книге "Против Богов":

"Риск и время – это две стороны одной медали, ведь если бы не было завтрашнего дня, не существовало бы и риска".

Вот почему наличные деньги на самом деле не являются полностью безрисковым активом. Скорее они являются активом с незначительными быстрыми рисками и при этом имеют множество рисков, которые относятся к медленному типу.

Я специально заостряю внимание на этом моменте, так как мы склонны уделять много внимания быстрым рискам, не сильно задумываясь о медленных. Ведь медленные риски не попадают в заголовки новостей. Каждый раз, когда акции сильно упадут в цене и случится кризис, вы, скорее всего, услышите об этом. Но вы никогда не услышите о человеке, который бережно хранил деньги в наличности на протяжении 20 лет, потому что он слишком боялся инвестировать.

Я предлагаю вам задать себе вопрос: минимизируете ли вы свои быстрые риски за счет медленных? Есть ли часть вашего портфеля (или вашей жизни), где вы консервативны и миритесь с большим количеством медленных рисков – в большей степени, чем вы это осознаете? Принимаете ли вы такие решения, которые однажды могут вам аукнуться? Нет ничего плохого в том, чтобы заменять быстрые риски на медленные – но только в том случае, если вы отдаете себе полный отчет в том, что именно вы делаете.

К сожалению, многие люди не осознают свою ошибку до тех пор, пока не становится слишком поздно. То, что трудно заметить на краткосрочной основе, становится невозможным проигнорировать в долгосрочной перспективе.

Как видно, с расширением временного диапазона риск потери денег в акциях уменьшается, в то время как риск потери денег в наличных средствах растет (их буквально “съедает” инфляция). Причем под наличными средствами тут имеются в виду 1-месячные казначейские векселя. Если вы храните наличку под матрасом или на счете без процентов, цифры будут гораздо хуже.

В любом случае, представленный выше график прекрасно иллюстрирует разницу между быстрыми и медленными рисками и как эта зависимость меняется с течением времени. Как отметил Питер Л. Бернштейн в книге "Против Богов":

"Риск и время – это две стороны одной медали, ведь если бы не было завтрашнего дня, не существовало бы и риска".

Вот почему наличные деньги на самом деле не являются полностью безрисковым активом. Скорее они являются активом с незначительными быстрыми рисками и при этом имеют множество рисков, которые относятся к медленному типу.

Я специально заостряю внимание на этом моменте, так как мы склонны уделять много внимания быстрым рискам, не сильно задумываясь о медленных. Ведь медленные риски не попадают в заголовки новостей. Каждый раз, когда акции сильно упадут в цене и случится кризис, вы, скорее всего, услышите об этом. Но вы никогда не услышите о человеке, который бережно хранил деньги в наличности на протяжении 20 лет, потому что он слишком боялся инвестировать.

Я предлагаю вам задать себе вопрос: минимизируете ли вы свои быстрые риски за счет медленных? Есть ли часть вашего портфеля (или вашей жизни), где вы консервативны и миритесь с большим количеством медленных рисков – в большей степени, чем вы это осознаете? Принимаете ли вы такие решения, которые однажды могут вам аукнуться? Нет ничего плохого в том, чтобы заменять быстрые риски на медленные – но только в том случае, если вы отдаете себе полный отчет в том, что именно вы делаете.

К сожалению, многие люди не осознают свою ошибку до тех пор, пока не становится слишком поздно. То, что трудно заметить на краткосрочной основе, становится невозможным проигнорировать в долгосрочной перспективе.