Формирование здоровых финансовых привычек: 5 разумных шагов, которые помогут Вам достичь финансового благополучия.

Сначала давайте определим, что такое финансовое благополучие. Это многогранная концепция, которая выходит за рамки традиционной финансовой грамотности. У него множество определений и смыслов, но больше всего я люблю то, которое дает Бюро защиты потребителей финансовых услуг США:

Финансовое благополучие подразумевает наличие контроля над своими финансами изо дня в день и из месяца в месяц, способность выдерживать финансовые потрясения, быть на пути к достижению своих финансовых целей и иметь финансовую свободу делать выбор, позволяющий наслаждаться жизнью.

Это состояние, при котором вы точно знаете, чем обладаете, в каком направлении движетесь, и при этом чувствуете себя хорошо. Чтобы его достичь, вам нужно предпринять эти 5 шагов:

Финансовое благополучие подразумевает наличие контроля над своими финансами изо дня в день и из месяца в месяц, способность выдерживать финансовые потрясения, быть на пути к достижению своих финансовых целей и иметь финансовую свободу делать выбор, позволяющий наслаждаться жизнью.

Это состояние, при котором вы точно знаете, чем обладаете, в каком направлении движетесь, и при этом чувствуете себя хорошо. Чтобы его достичь, вам нужно предпринять эти 5 шагов:

- Ведите бюджет.

Первый шаг к достижению финансового благополучия и ваших финансовых целей - это понимание того, куда уходят ваши деньги. Бюджет даст вам возможность убедиться в том, что ваши сбережения и расходы соответствуют вашим приоритетам и внутренним ценностям.

Существует множество способов облегчить составление бюджета. Вы можете использовать электронную таблицу или обычный блокнот, а также специальные приложения и программы. Я лично практикую следующий подход: 3 месяца в течение каждого года я веду сплошной учет расходов, а оставшиеся 9 использую простой и удобный метод ведения бюджета, который не требует скрупулезности - «Единственное важное число» https://myfivesteps.ru/planner2

Какой бы способ ведения бюджета вы ни выбрали, нужно четко знать свои ежемесячные расходы по категориям, включая постоянные расходы, как ипотека или аренда, выплаты по кредитам, оплата телефона и Интернета; переменные расходы, такие как продукты питания, развлечения и путешествия; и нерегулярные расходы, например, оплата страховок или замена автомобильных шин.

При составлении бюджета не забудьте включить в него цели по сбережениям. Имеет смысл придерживаться принципа «заплати сначала себе» — это означает, что первым делом при получении дохода вы откладываете необходимую сумму для сбережений и только после этого тратите остаток, а не наоборот. Бессмысленно пытаться отложить то, что останется в конце месяца. У 99% людей не остается ничего, либо остается сумма, недостаточная для полноценного достижения целей.

Бюджет также должен включать план по сокращению задолженности. Данные исследований однозначно показывают, что долг является одной из основных причин стресса и часто сводит на нет долгосрочные цели. Прежде всего, производите минимальные ежемесячные платежи по всем своим кредитам. Затем сосредоточьтесь на долгах с высокими процентными ставками, например, на задолженности по кредитным картам. Возможно, вам придется внести краткосрочные коррективы в свои запланированные расходы, пока вы будете разбираться с существующими долгами.

Если вы умеете инвестировать, нет смысла гасить «дешевые» кредиты, поскольку деньги, вложенные в качественные активы, дадут вам потенциально бОльшую доходность. «Дешевыми» кредитами считаются те, ставка по которым не превышает ключевую ставку ЦБ более, чем на 5%.

Как только вы получите четкое представление о своих расходах, сравните их с доходами и проанализируйте, какие изменения вы хотите или должны внести в свой бюджет.

Существует множество способов облегчить составление бюджета. Вы можете использовать электронную таблицу или обычный блокнот, а также специальные приложения и программы. Я лично практикую следующий подход: 3 месяца в течение каждого года я веду сплошной учет расходов, а оставшиеся 9 использую простой и удобный метод ведения бюджета, который не требует скрупулезности - «Единственное важное число» https://myfivesteps.ru/planner2

Какой бы способ ведения бюджета вы ни выбрали, нужно четко знать свои ежемесячные расходы по категориям, включая постоянные расходы, как ипотека или аренда, выплаты по кредитам, оплата телефона и Интернета; переменные расходы, такие как продукты питания, развлечения и путешествия; и нерегулярные расходы, например, оплата страховок или замена автомобильных шин.

При составлении бюджета не забудьте включить в него цели по сбережениям. Имеет смысл придерживаться принципа «заплати сначала себе» — это означает, что первым делом при получении дохода вы откладываете необходимую сумму для сбережений и только после этого тратите остаток, а не наоборот. Бессмысленно пытаться отложить то, что останется в конце месяца. У 99% людей не остается ничего, либо остается сумма, недостаточная для полноценного достижения целей.

Бюджет также должен включать план по сокращению задолженности. Данные исследований однозначно показывают, что долг является одной из основных причин стресса и часто сводит на нет долгосрочные цели. Прежде всего, производите минимальные ежемесячные платежи по всем своим кредитам. Затем сосредоточьтесь на долгах с высокими процентными ставками, например, на задолженности по кредитным картам. Возможно, вам придется внести краткосрочные коррективы в свои запланированные расходы, пока вы будете разбираться с существующими долгами.

Если вы умеете инвестировать, нет смысла гасить «дешевые» кредиты, поскольку деньги, вложенные в качественные активы, дадут вам потенциально бОльшую доходность. «Дешевыми» кредитами считаются те, ставка по которым не превышает ключевую ставку ЦБ более, чем на 5%.

Как только вы получите четкое представление о своих расходах, сравните их с доходами и проанализируйте, какие изменения вы хотите или должны внести в свой бюджет.

2. Откладывайте деньги на экстренный случай.

Сформируйте подушку финансовой безопасности как минимум на 3-6 месяцев жизни без дохода, чтобы вы могли справиться с неожиданными событиями без ущерба для своего бюджета или долгосрочной стратегии сбережений.

По данным исследования Аналитического центра НАФИ, две трети россиян (68%) не имеют достаточной с точки зрения финансовой грамотности подушки безопасности. 19% жителей нашей страны не имеют накоплений вообще и в случае сложной жизненной ситуации их собственных средств хватит на срок менее 1 недели. Лишь 26% россиян обладают подушкой безопасности достаточного с точки зрения финансовой грамотности размера (сбережений хватит при потере источника доходов на 3 или более месяцев). Из них 16% говорят, что накоплений хватит на срок от 3 до 6 месяцев, а 10% – более полугода.

Обратите внимание: если вы считаете, что у вас нет достаточной подушки безопасности, поскольку вам не позволяет её сформировать низкий доход, то у меня для вас плохая новость — наличие подушки безопасности это показатель уровня финансовой грамотности, а не уровня дохода. Нужно работать в этом направлении, начав с первого шага (ведение бюджета).

По данным исследования Аналитического центра НАФИ, две трети россиян (68%) не имеют достаточной с точки зрения финансовой грамотности подушки безопасности. 19% жителей нашей страны не имеют накоплений вообще и в случае сложной жизненной ситуации их собственных средств хватит на срок менее 1 недели. Лишь 26% россиян обладают подушкой безопасности достаточного с точки зрения финансовой грамотности размера (сбережений хватит при потере источника доходов на 3 или более месяцев). Из них 16% говорят, что накоплений хватит на срок от 3 до 6 месяцев, а 10% – более полугода.

Обратите внимание: если вы считаете, что у вас нет достаточной подушки безопасности, поскольку вам не позволяет её сформировать низкий доход, то у меня для вас плохая новость — наличие подушки безопасности это показатель уровня финансовой грамотности, а не уровня дохода. Нужно работать в этом направлении, начав с первого шага (ведение бюджета).

3. Автоматизируйте сбережения и сделайте инвестиции своей привычкой.

Один из лучших способов не сойти с пути — автоматизировать пополнение сберегательного и/или брокерского счета. Автоматизация экономит время и не требует постоянных усилий, поэтому, настроив ее, вы сможете добиться существенного прогресса в достижении своих финансовых целей без задействия когнитивного ресурса и силы воли.

Если в вашей стране доступны брокерские счета с функцией автоматического инвестирования, обязательно воспользуйтесь ей. Эта диаграмма иллюстрирует то, какие результаты могут дать ежемесячные инвестиции в размере 300$ спустя 1 год, 5, 10,20, 30 лет при условии инвестирования с годовой доходностью 9%.

Если в вашей стране доступны брокерские счета с функцией автоматического инвестирования, обязательно воспользуйтесь ей. Эта диаграмма иллюстрирует то, какие результаты могут дать ежемесячные инвестиции в размере 300$ спустя 1 год, 5, 10,20, 30 лет при условии инвестирования с годовой доходностью 9%.

Обратите внимание, ваш капитал будет расти экспоненциально — чем дольше вы инвестируете, тем существенно выше итоговая сумма. Спустя 30 лет ежемесячные инвестиции в 300$ дадут вам капитал свыше полумиллиона долларов.

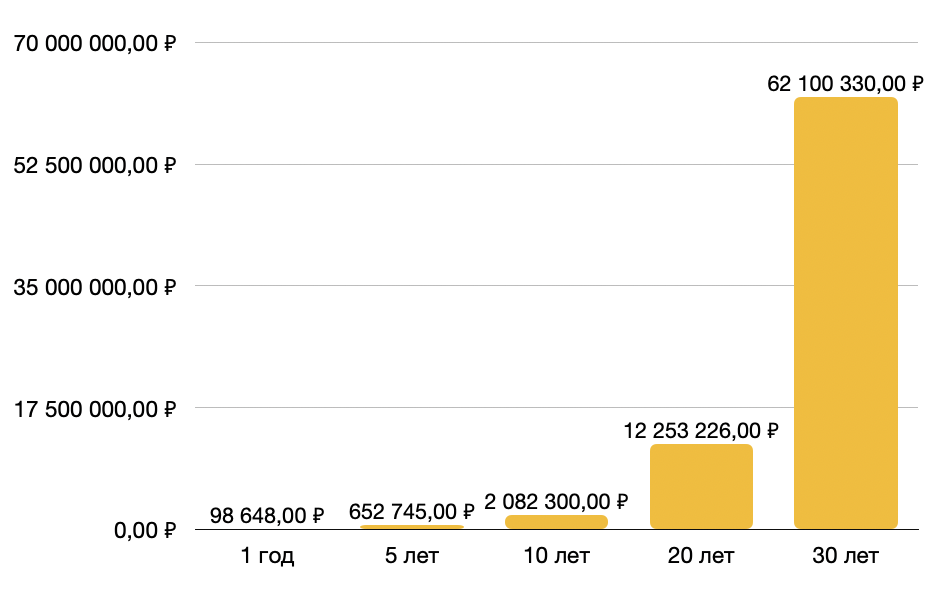

Теперь возьмем для примера среднюю годовую доходность российского фондового рынка (16%) и будем инвестировать по 7000 рублей в месяц:

Теперь возьмем для примера среднюю годовую доходность российского фондового рынка (16%) и будем инвестировать по 7000 рублей в месяц:

Спустя 30 лет вы будете владеть капиталом в 62 миллиона рублей.

Придерживаться своего плана в условиях нестабильности финансового рынка вам поможет стратегия, называемая усреднением затрат — когда вы каждый месяц инвестируете одну и ту же сумму, вы покупаете бОльшее количество подешевевших акций при снижении рынка и меньшее количество акций при растущем рынке и удорожании акций. Это, в конечном счете, приведет к отличным результатам. Важно не бросать инвестиции во время кризисов, ведь именно тогда вы делаете свои самые выгодные покупки.

Придерживаться своего плана в условиях нестабильности финансового рынка вам поможет стратегия, называемая усреднением затрат — когда вы каждый месяц инвестируете одну и ту же сумму, вы покупаете бОльшее количество подешевевших акций при снижении рынка и меньшее количество акций при растущем рынке и удорожании акций. Это, в конечном счете, приведет к отличным результатам. Важно не бросать инвестиции во время кризисов, ведь именно тогда вы делаете свои самые выгодные покупки.

4. Старайтесь увеличивать норму сбережений на пенсию.

Чтобы не быть вынужденным работать до самого преклонного возраста из-за отсутствия накоплений, начните как можно раньше формировать капитал под пассивный доход. Я всегда говорю, что инвестирование даже 1% от дохода это гораздо лучше, чем ничего, но будет прекрасно, если вы сможете откладывать в долгосрочный портфель 10-15% каждый месяц.

Если вы находитесь на том жизненном этапе, когда траты велики — переезд, дети и т.п. — постарайтесь не прекращать инвестиции полностью, поскольку ключевое значение имеют не столько суммы вложений, сколько время, в течение которого вы формируете капитал. И конечно, при первой же возможности постарайтесь увеличить норму сбережений.

Эта диаграмма дает наглядное представление о том, насколько важны ранние инвестиции.

Если вы находитесь на том жизненном этапе, когда траты велики — переезд, дети и т.п. — постарайтесь не прекращать инвестиции полностью, поскольку ключевое значение имеют не столько суммы вложений, сколько время, в течение которого вы формируете капитал. И конечно, при первой же возможности постарайтесь увеличить норму сбережений.

Эта диаграмма дает наглядное представление о том, насколько важны ранние инвестиции.

На этой диаграмме сравниваются инвесторы, начавшие инвестировать в 25, 30 и 40 лет.

25-летняя девушка, откладывающая 6% от зарплаты и увеличивающая ее каждый год на 1%, пока не достигнет 15%, может иметь накопления в размере 12 своих годовых зарплат к 65 годам. Если 25-летняя девушка никогда не будет увеличивать норму сбережений, то она сможет накопить лишь 5 годовых зарплат. Инвестор, откладывающий 15% с 30 лет, может иметь к 65 годам 11 годовых зарплат. Инвестор, откладывающий 6% от зарплаты с 30 лет и увеличивающий эту сумму на 2% каждый год до 15%, может накопить 10 годовых зарплат к 65 годам. Если начать в 40 лет и откладывать 15% до 65 лет, то можно накопить 7 годовых зарплат.

Все расчеты указаны для накоплений в долларах при доходности в 7% годовых.

25-летняя девушка, откладывающая 6% от зарплаты и увеличивающая ее каждый год на 1%, пока не достигнет 15%, может иметь накопления в размере 12 своих годовых зарплат к 65 годам. Если 25-летняя девушка никогда не будет увеличивать норму сбережений, то она сможет накопить лишь 5 годовых зарплат. Инвестор, откладывающий 15% с 30 лет, может иметь к 65 годам 11 годовых зарплат. Инвестор, откладывающий 6% от зарплаты с 30 лет и увеличивающий эту сумму на 2% каждый год до 15%, может накопить 10 годовых зарплат к 65 годам. Если начать в 40 лет и откладывать 15% до 65 лет, то можно накопить 7 годовых зарплат.

Все расчеты указаны для накоплений в долларах при доходности в 7% годовых.

5. Повышайте финансовую грамотность.

Ученые выявили четкую связь между уровнем финансовой грамотности и размером накоплений человека. Исследование Аннамарии Лусарди показывает, что от 30% до 40% неравенства благосостояния объясняется различиями в финансовых знаниях. Важная деталь: финансовая грамотность НЕ связана с уровнем образования в целом.

Помните о конфликте интересов. Если вы учитесь инвестировать у брокеров или биржи, то освоите инструменты, которые принесут наибольшую доходность этим организациям.

Для тех из вас, кто хочет научиться грамотно инвестировать без зарубежных брокерских счетов, я с радостью сообщаю об открытии Анкеты перезаписи на курс по инвестициям на российском рынке. Участники анкеты перезаписи получат лучшее предложение на участие в курсе в числе первых.

Для предзаписи пройдите по ссылке: https://myfivesteps.ru/anketa

Помните о конфликте интересов. Если вы учитесь инвестировать у брокеров или биржи, то освоите инструменты, которые принесут наибольшую доходность этим организациям.

Для тех из вас, кто хочет научиться грамотно инвестировать без зарубежных брокерских счетов, я с радостью сообщаю об открытии Анкеты перезаписи на курс по инвестициям на российском рынке. Участники анкеты перезаписи получат лучшее предложение на участие в курсе в числе первых.

Для предзаписи пройдите по ссылке: https://myfivesteps.ru/anketa