Объясняем: что такое метод ведения бюджета «Единственное важное число»

Что нужно сделать в самую первую очередь для того, чтобы взять свои финансы под контроль и уверенно идти к целям? Конечно, следовать бюджету.

Невозможно управлять тем, что неизмеримо. Это знают все, и каждый из нас хотя бы раз начинал вести бюджет. Однако лишь единицы не забросили это благое начинание из-за необходимости скрупулезно и непрерывно фиксировать цифры. Если вы хотите попробовать что-то принципиальное другое и научиться управлять финансами легко и непринужденно, эта статья для вас.

Преимущества метода «Единственное важное число»

Причина, по которой этот метод хорошо работает, заключается в том, что он очень прост - идея состоит в том, чтобы рассчитать, сколько денег вы можете позволить себе тратить на «гибкие расходы» каждую неделю (под гибкими расходами мы обычно имеем в виду те траты, перед совершением которых нам нужно принимать решение) и запомнить эту цифру. Это ваше Единственное важное число. Вам нужно будет помнить и контролировать только его и ничего больше.

Еженедельной суммой управлять легче, чем ежемесячным бюджетом. Также это существенно снижает вероятность того, что у вас закончатся деньги до прихода зарплаты или другого запланированного дохода.

Что входит в Ваше единственное важное число

Гибкие и фиксированные траты

Первое, что нужно сделать, это проанализировать свои текущие привычки расходовать деньги и выделить ежемесячные фиксированные и гибкие расходы.

Фиксированные расходы - это расходы, которые вы должны оплачивать каждый месяц. В основном, это одни и те же по размеру суммы. Многие из них можно классифицировать как «обязательные» и «необходимые», например, коммунальные платежи, минимальные платежи по кредитам, плата за телефон, интернет и так далее. Некоторые фиксированные расходы не являются необходимыми и обязательными в строгом смысле этого слова, например, подписка на стриминговые сервисы или ежемесячная плата за уборку домработнице, но мы также помещаем их в категорию «Фиксированных», поскольку когда-то уже приняли решение их совершать. Такие расходы будут существовать за пределами «Единственно важного числа» — мы поместим их на автопилот и не будем держать в голове изо дня в день.

С другой стороны, гибкие траты (иногда называемые "переменные расходы») это траты, которые изменчивы. Опять же, некоторые из них могут являться нашими насущными потребностями, например, продукты или бензин для автомобиля, а некоторые могут быть необязательными, такими как рестораны и развлечения. Но в любом случае они занимают больше энергии для принятия решений, поэтому будут входит в наше «Единственное важное число»

Если вы пытаетесь сократить свои расходы и тратить меньше, работа над бюджетом станет прекрасным поводом решить, какая часть из ваших постоянных расходов останется, а какая может быть сокращена. Это также хорошее время, чтобы установить цели, ради которых вы можете сократить свои гибкие траты.

Деньги на будущее

Существенный прорыв в личных финансах можно совершить, если пользоваться правилом «заплати сначала себе». Прежде чем совершать любые расходы, решите, какую часть вашего ежемесячного дохода вы хотите отложить на своё будущее, включая сбережения, инвестиции и любые платежи по долгам сверх минимумов. Я рекомендую стремиться к тому, чтобы откладывать на такие цели примерно 20% от дохода, но для тех, кто только начинает управлять своим бюджетом, это может быть неосуществимо. Начните как можете — 1%, 5% и т.д. уже хорошо. В дальнейшем стремитесь увеличить долю сбережений.

Деньги на крупные расходы

Наконец, нужно убедиться, что вы откладываете деньги на расходы, которые не являются ежемесячными. Например, вам нужно каждый год платить за страховку, или вы планируете потратить определенную сумму на праздничные подарки или летние поездки, и так далее.

Составьте список всех существенных расходов, которые не являются ежемесячными, суммируйте их и разделите на 12. Это будет та сумма, которую нужно откладывать каждый месяц, чтобы крупные расходы не застали вас врасплох, и у вас всегда были готовы на них деньги. Храните эти сбережения на отдельном накопительном счете.

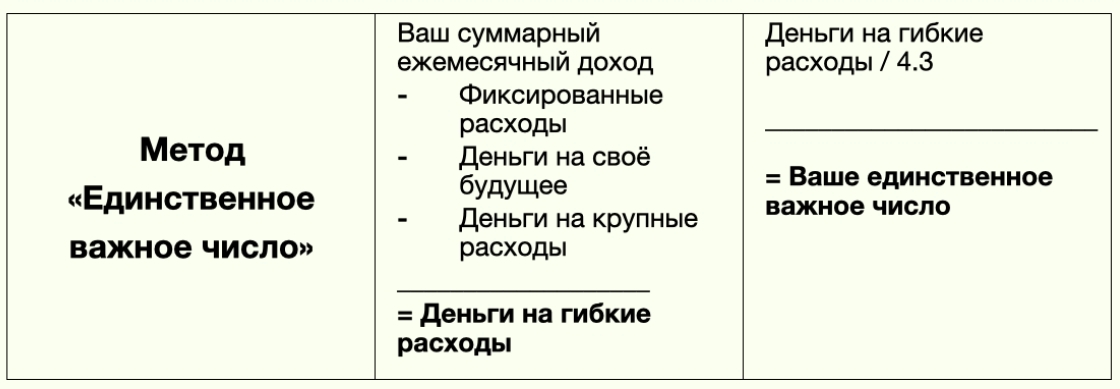

Как рассчитать ваше Единственное важное число

Математика довольно проста:

- Начните с подсчета вашего суммарного ежемесячного дохода

- Отнимите из получившейся суммы все фиксированные платежи, деньги на будущее, а также сумму на крупные расходы. Это деньги на ежемесячные гибкие расходы.

- Разделите получившуюся сумму на 4,3 (среднее количество недель в одном месяце). Это ваше Единственное важное число.

Теперь вам остается только не перерасходовать больше этой суммы в течение недели и всё.

Как придерживаться такого бюджета

Позвольте дать пару советов о том, как придерживаться бюджета.

Во-первых, настройте автоплатежи по всем обязательным фиксированным расходам, которые у вас есть. Чем меньше действий от вас требуется каждый месяц, тем лучше.

Для того, чтобы контролировать гибкие расходы, используйте для них отдельную банковскую карту. Также настройте автоплатеж в размере вашего Единственного важного числа, который будет перечисляться на карту с вашего основного счета. Используйте эту карту для всех гибких расходов в течении недели. Баланс можно легко проверить в любой момент и понять, сколько денег осталось до конца недели.

Вот и всё, что нужно знать о методе ведения бюджета «Единственное важное число». С ним вы освободите себя от необходимости вести постоянные подсчеты и думать, вписывается ваша трата в бюджет или нет. А чем меньше решений, тем больше времени наслаждаться жизнью.