В этом году у миллионов россиян фиксируется доход по пенсионным накоплениям.

Для тех, чей договор со страховщиком вступил в силу в 2016 и 2020 году, дата фиксации дохода на счете наступает 31.12.2025 года. Это значит, что до 1 декабря 2025 года вы можете перевести свои пенсионные накопления из НПФ в СФР и обратно или из одного НПФ в другой без потери инвестиционного дохода и без убытка.

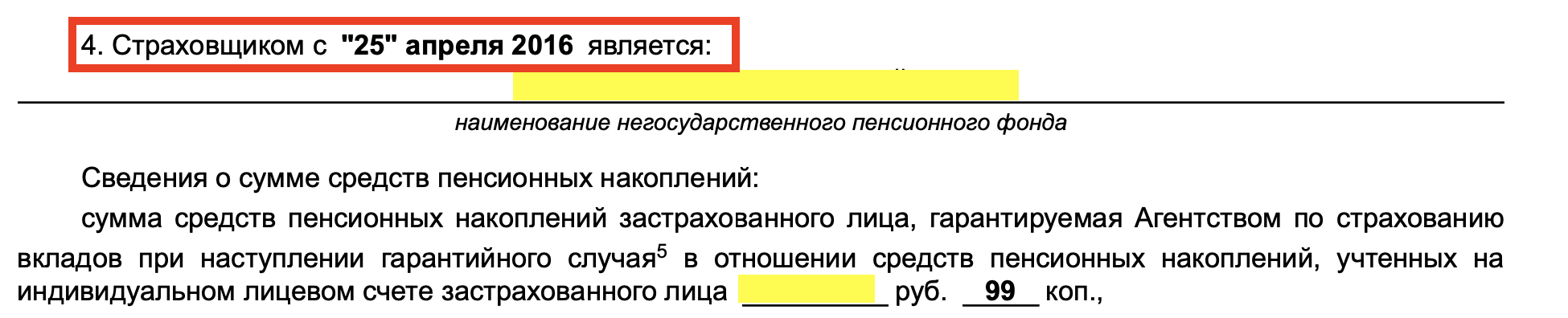

Как проверить, в каком году вступил в силу ваш договор со страховщиком: на Госуслугах в разделе «Пенсии и пособия» скачайте выписку из лицевого счета в СФР. В разделе 4 вы увидите дату заключения договора. Если это 2016 или 2020 год, то до 1 декабря 2025 года вы можете сменить страховщика без потери дохода. Там же видно, где именно находятся ваши пенсионные накопления — в ВЭБе или в НПФ.

Для тех, чей договор со страховщиком вступил в силу в 2016 и 2020 году, дата фиксации дохода на счете наступает 31.12.2025 года. Это значит, что до 1 декабря 2025 года вы можете перевести свои пенсионные накопления из НПФ в СФР и обратно или из одного НПФ в другой без потери инвестиционного дохода и без убытка.

Как проверить, в каком году вступил в силу ваш договор со страховщиком: на Госуслугах в разделе «Пенсии и пособия» скачайте выписку из лицевого счета в СФР. В разделе 4 вы увидите дату заключения договора. Если это 2016 или 2020 год, то до 1 декабря 2025 года вы можете сменить страховщика без потери дохода. Там же видно, где именно находятся ваши пенсионные накопления — в ВЭБе или в НПФ.

Внимание! Если у вас другой год заключения договора, то год фиксации дохода будет отличаться и перевод накоплений в 2025 году может привести к потерям!

Вот таблица с датами первой и второй фиксации в зависимости от того, когда ваши деньги попали в СФР или НПФ:

Вот таблица с датами первой и второй фиксации в зависимости от того, когда ваши деньги попали в СФР или НПФ:

Стоит ли переводить пенсионные накопления? Если да, то в каком случае?

Далее я буду писать исключительно своё мнение. Принимайте собственное решение самостоятельно.

Страховщиками по договору обязательного пенсионного страхования может быть госкомпания ВЭБ (там находятся пенсии «молчунов») и всевозможные негосударственные пенсионные фонды (НПФ-ы).

Комиссия НПФ-ов по управлению пенсионными накоплениями существенно выше, чем комиссия ВЭБа, отсюда и разница в финансовых результатах — как правило, в ВЭБе накопления работают лучше (однако помните, что прошлые результаты не гарантия будущих!).

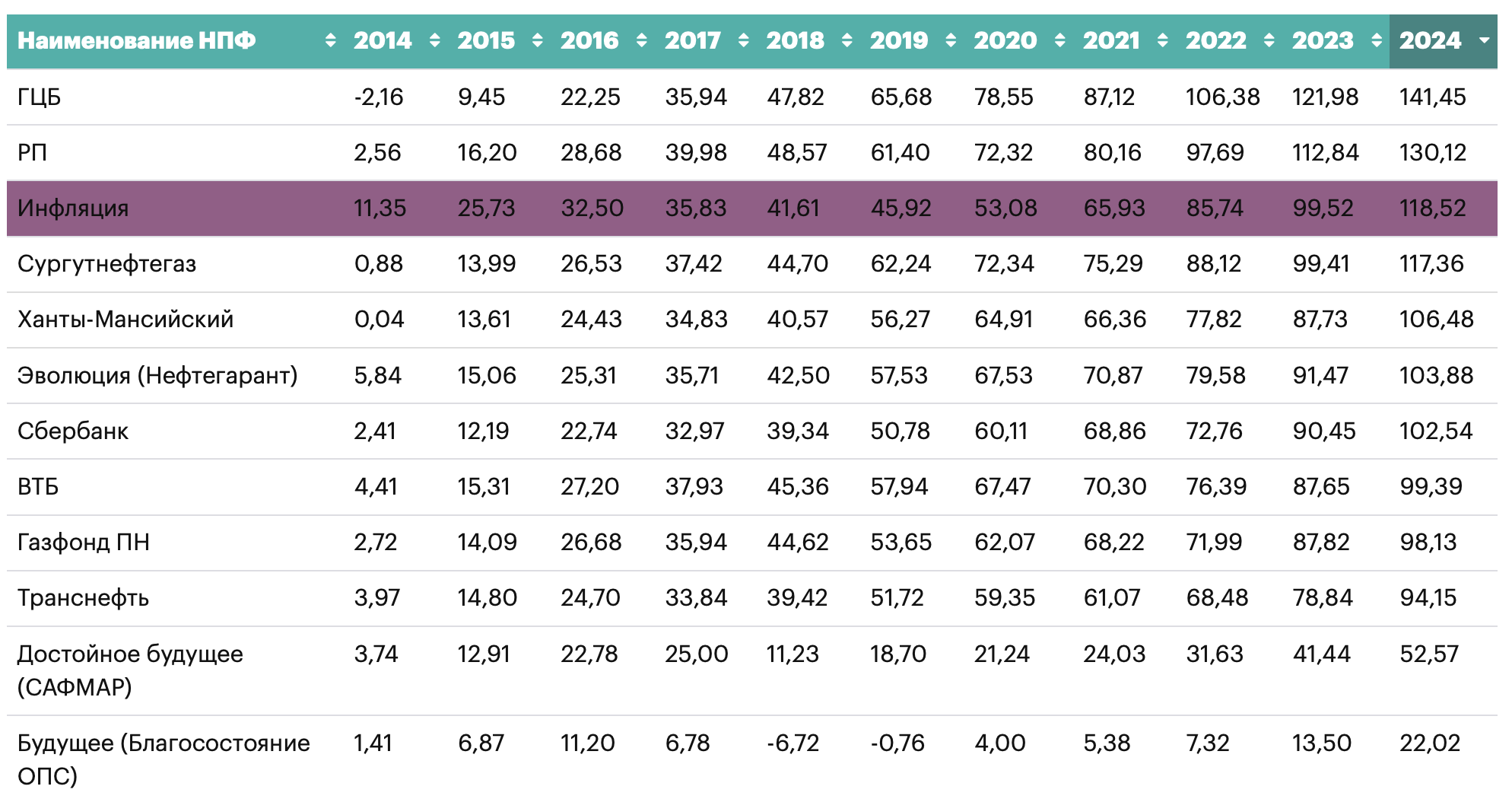

Вот сравнение доходностей, начисленных на счета клиентов (не путать с инвестиционной доходностью до комиссий!) различных НПФ и двух портфелей ценных бумаг в рамках ВЭБа (РП — портфель «Расширенный» в рамках ВЭБ — портфель по умолчанию; ГЦБ — портфель «Государственных ценных бумаг» в рамках ВЭБ):

Страховщиками по договору обязательного пенсионного страхования может быть госкомпания ВЭБ (там находятся пенсии «молчунов») и всевозможные негосударственные пенсионные фонды (НПФ-ы).

Комиссия НПФ-ов по управлению пенсионными накоплениями существенно выше, чем комиссия ВЭБа, отсюда и разница в финансовых результатах — как правило, в ВЭБе накопления работают лучше (однако помните, что прошлые результаты не гарантия будущих!).

Вот сравнение доходностей, начисленных на счета клиентов (не путать с инвестиционной доходностью до комиссий!) различных НПФ и двух портфелей ценных бумаг в рамках ВЭБа (РП — портфель «Расширенный» в рамках ВЭБ — портфель по умолчанию; ГЦБ — портфель «Государственных ценных бумаг» в рамках ВЭБ):

Делаем вывод: держать накопления в ВЭБе как правило было выгоднее, чем размещать их НПФ.

Однако ВЭБ не работает с программой долгосрочных сбережений, поэтому если вам нужно вывести накопительную пенсию в ПДС придется заключать договор с НПФ. Я бы делала это как можно ближе к достижению возраста, когда назначается накопительная пенсия (55 лет для женщин/60 лет для мужчин по общему правилу).

Однако ВЭБ не работает с программой долгосрочных сбережений, поэтому если вам нужно вывести накопительную пенсию в ПДС придется заключать договор с НПФ. Я бы делала это как можно ближе к достижению возраста, когда назначается накопительная пенсия (55 лет для женщин/60 лет для мужчин по общему правилу).

Как перевести накопления из НПФ в ВЭБ (или наоборот) или из одного НПФ в другой

Есть 2 способа это сделать:

Будьте внимательны: если в течение года вы подадите несколько заявлений о переводе пенсионных накоплений, СФР учтёт только первое, а остальные отклонит. Поэтому, прежде чем отправлять новое заявление (второе, третье или т.п.), нужно сначала аннулировать предыдущее — направить в СФР уведомление об отказе от смены фонда. Оно погасит предыдущее заявление о переходе, и затем вы можете направить новое. Подать заявление об отказе от перевода накоплений можно в любое время до конца календарного года.

- Написать заявление на срочный перевод. Срочный здесь не означает быстрый, а говорит о сроке в 5 лет — именно через такой период ваши деньги перейдут в назначенный вами фонд без потери инвестиционного дохода.

- Написать заявление на досрочный перевод. Если вы сделаете это до 1 декабря текущего года, то деньги будут переведены в назначенный вами фонд уже с 1 января следующего года. Важно! Если вы сделаете это НЕ в год фиксации, то потеряете весь накопленный с последней фиксации начисленный доход. А если были убытки — их вычтут из суммы ваших накоплений.

Будьте внимательны: если в течение года вы подадите несколько заявлений о переводе пенсионных накоплений, СФР учтёт только первое, а остальные отклонит. Поэтому, прежде чем отправлять новое заявление (второе, третье или т.п.), нужно сначала аннулировать предыдущее — направить в СФР уведомление об отказе от смены фонда. Оно погасит предыдущее заявление о переходе, и затем вы можете направить новое. Подать заявление об отказе от перевода накоплений можно в любое время до конца календарного года.